如若只盯事迹和指数,A 股有时很艰深释。利润莫得坐窝改善,市集却先涨;宏不雅数据还行,股价又不一定买账。

信得过的问题是:市集当今稳重给哪种将来订价?

6 月 1 日,招商证券发布面向 A 股市集的策略专题,试图用"干线、资金、博弈、周期"四个维度,证实 A 股耐久运行轨则。分析师张夏在这份策略专题中给出的中枢判断是:"瓦解重订价是交融 A 股一切景况的钥匙:市集不是在交往经济自己,而是在交往市集对经济的瓦解。"

这句话有点大,但确乎收拢了 A 股的一个耐久特征。牛熊调遣巧合是 GDP、利润、利率的机械线性反馈,更多时候是市集在重新判断:旧增长口头还能不成讲下去,新增长口头有莫得东说念主稳重信、稳重买。旧叙事讲完,新叙事尚未成形,市集容易干涉治愈;新叙事被资金收受,干线运行扩散,牛市基础才会出现。

论说把这个判断落到 2026 年以后:新一轮五年经营开局、好意思国中期选举年、A 股从估值驱动转向盈利驱动,这几件事会碰在一齐。旅途假定中,企业盈利增速有望在 2025 年转正后,进一步实现 5%-10% 的仁爱增长;内需复苏和科技自强,是最值得追踪的两条线。

A 股先交往"新旧动能切换",不是粗浅交往 GDP

A 股从出身起,就不仅仅企业盈利的镜子,更是经济转型的风向标。

老本市集服求实体经济,意味着供给端耐久充裕:新股束缚干涉市集,存量资金会被摊薄。个东说念主投资者账户占比高、机构市值占比高,又让市集自然带有强博弈特征。

这证实了一个常见矛盾:经济不差,股市巧合涨;经济有压力,股市也可能走牛。

2006-2007 年的城镇化和资源品、2015 年的互联网 +、2020 年的新动力,皆是新叙事被市集勾通订价的阶段。熊市也常发生在旧干线落潮、新干线还没接上的空窗期。

换句话说,A 股好多时候不是在交往"当下有多好",而是在交往"下一轮增长由谁来代表"。

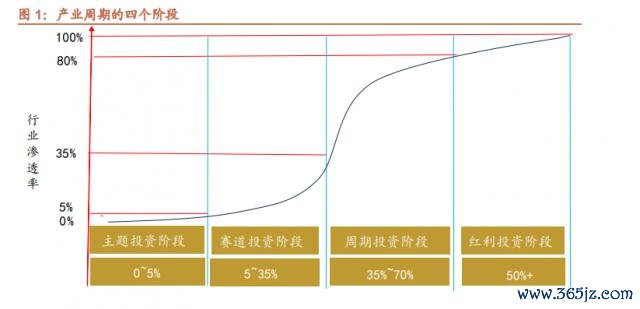

干线识别:别硬编,看渗入率

干线是 A 股最底层的标的变量。

框架中有一句很径直的话:"干线不可造,只可识。"

干线不是某个行业短期景气,也不是某只股票的利润增速,而是经济从旧动能向新动能切换时造成的产业趋势。城镇化、移动互联网、新动力、东说念主工智能,皆属于不同期代的干线抒发。至于它们能不成简直成为市集干线,还要看渗入率走到哪一步。

干线有三层:微不雅是产业趋势,中不雅是结构转型,宏不雅是时间主题。独一同期适合时间主题、结构转型标的,何况渗入率冲突漏洞位置,产业趋势才可能成为干线。

最漏洞的量化器具是渗入率 S 弧线:

0%-5%:导入期,更多是主题投资;

5%-35%:加快期,产业趋势从故事变成事实;

开云kaiyun体育中国APP下载35%-80%:纯属期,增速放缓,估值逻辑切换;

80% 以上:实足期,银河游戏在线娱乐中国官网增漫空间显豁收窄。

5% 很进军。过了这个点,经常证实技巧路子、买卖模式、供应链和需求运行彼此考证。5%-35% 是最兴隆的一段,盈利容易超预期,估值也可能一齐抬升。

但干线不会永久灵验。渗入率见顶,会当然散伙;技巧路子、政策环境或买卖模式被证伪,会提前散伙;流动性短缺时,则可能被硬生生压熄。

资金:决定牛熊节拍,钱的"秉性"决定市集作风

资金决定 A 股牛熊的速率和作风,但"资金"不成只看一个总量。

这里的资金不是一个迷糊想法,分析师将资金分为三层:宏不雅流动性、市集流动性、结构流动性。

宏不雅流动性看的是池子有多大,比如货币政策、信贷周期、货币供应量。市集流动性看的是水往不往股市流,比如公募刊行、北向资金、两融余额、险资成立。结构流动性看的是股市里面怎么轮动,比如从耗尽到科技、从大盘到小盘、从价值到成长。

旧范式里,信用周期是中枢。2005-2017 年,信用推广经常对应牛市,信用收缩经常对应熊市。

但 2018 年之后,这个干系显豁松开。原因有三点:经济从增量推广转向存量优化;企业融资从盘曲融资走向径直融资;房地产蓄池塘功能下跌,住户钞票成立渐渐向金融钞票回荡。

是以新范式下,资金开首变得更复杂:产业趋势、大家流动性、住户钞票成立回荡,和信用周期一齐影响 A 股。

更进军的是,增量资金的属性决定作风。

北向资金、产业老本更偏左侧和价值;公募、险资更偏趋势和成长;个东说念主投资者与杠杆资金更容易追赶题材和动量;政策资金更偏逆周期托底。市集作风切换,好多时候不是"审好意思变了",Kaiyun(中国大陆)开云·体育官方网站而是主导增量资金变了。

博弈"A 股波动大,不仅仅心机问题

A 股波动的开首,不仅仅投资者心机,而是轨制、资金结构和博弈口头重叠的效果。

一是老本市集服求实体经济。畴前市集融资功能更强,新股、再融资、减握皆会影响资金均衡。框架中超越提到,跟着市集高涨,IPO、再融资、鼓舞减握等资金需求进取增量资金流入后,市集趋势可能发生根人道鼎新。

二是个东说念主投资者和机构并存。90% 的账户是个东说念主投资者,60% 的市值是机构。订价权更多在机构,心机波动更多来自个东说念主投资者,两者共同塑造 A 股交往生态。

三是政策。政策不错影响流动性,也不错界说干线,还可能转变博弈规则。

2024 年新"国九条"发布后,一个变化值得看:老本市集顶层想象从更偏融资,转向"投融资并重"。分析师称,2024-2025 年 A 股分红回购边界为 5.24 万亿元,初度显豁进取同期股权融资;放胆 2025 年末,各种中耐久资金握有 A 股流畅市值约 23 万亿元。

这证实 A 股的轨制底色在变,从"融资市"往"讲演市"挪。但别期待整夜之间改完。旧的博弈口头还在,新规则会渐渐渗进去。

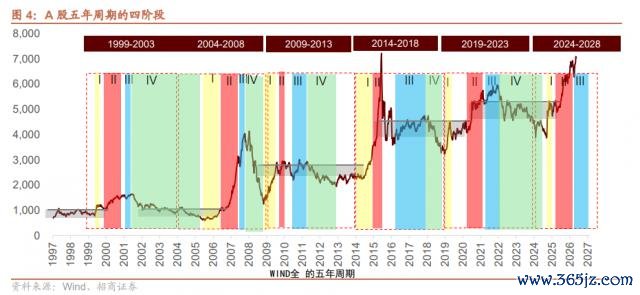

周期:是时候坐标,相通的干线,季节不同、效果不同

周期不是另一个零丁办法。它更像时候坐标:相通的干线、相通的钱,在不同阶段,效果实足不同。

一个产业趋势,刚起势时是左侧契机;干涉乘势期,可能变成主升浪;到转势期,市集运行分化;退势期里,好公司也可能被一齐卖掉。

框架中把 A 股五年周期分红四个阶段:

起势期:政策和信用见底,新干线萌芽,适宜左侧布局;

乘势期:干线清亮,资金正反馈,趋势策略最灵验;

转势期:盈利还在开释,但流动性角落收紧,市集分化加重;

退势期:旧干线瓦解,资金短缺,中枢任务变成防护和讨论下一轮干线。

这里还有一个不雅察:政策拐点常出当今"逢 9 逢 4 "的年份,比如 2004 年、2009 年、2014 年、2019 年、2024 年。它对应政策周期、信用周期、经济周期和市集周期的嵌套共振。虽然,这不是算命公式,只可动作不雅察周期位置的陈迹。

周期的实战含义很直白:季节决定策略。起势期重布局,乘势期重握有,转势期重实现,退势期重讨论。

2026 年之后的漏洞,是盈利能不成接上

瞻望 2026 年及以后,框架给出的布景是"三期重叠"。

第一,"十五五"经营开局。新的五年经营周期启动,财政政策保握积极,中枢驱动从畴前的信用周期,转向以广义财政支拨为中枢的政策周期。

第二,好意思国中期选举年。历史轨则中,好意思国中期选举年更容易出现政策推广,可能与中国"十五五"开局造成政策共振,共同提振大家工业需求与 PPI。

第三,A 股自身阶段切换。市集正从流动性驱动的上行第二阶段,向盈利改善驱动的上行第三阶段过渡。中枢不雅察锚点是 PPI 触底回升,它干系到企业盈利是否信得过改善。

行业方进取,科技翻新依然耐久政策阵脚。AI、算力、机器东说念主被放在渗入率加快区间探讨;顺周期中的有色、化工,受 PPI 回升影响,盈利弹性会更杰出;内需耗尽则有结构性劝诱契机。

但这不是无要求乐不雅。旅途假定需要盈利努力,需要 PPI 回升,也需要流动性和政策环境融合。源材料列出的风险主要有两类:经济数据不足预期,国外政策超预期收紧。

终末还有一个变化不成忽略:AI 不仅仅市集干线Kaiyun中国大陆开云体育官网入口,也可能转变投资程序论。框架末尾提到,将来 AI 投资器具可能基于对寰球和股票运行轨则的交融,给出组合冷落。但投资效果仍要由东说念主持重,这亦然 AI 短期无法替代投资者的所在。