海澜之家要作念男装龙头,更要搭建 A+H 本钱结构。继去年向联交所递交招股书后,公司近日更新招股书,不时向港股发起冲刺。

从败露的信息来看,公司中枢短板并未得回实质性改善,重复外部铺张市场环境偏弱,举座计算仍然承压。

主品牌"海澜之家"首当其冲,销量、收入以及单店运营遵守等方针均呈下行趋势,而蓄积的百亿限制存货执续占用现款流。

为了对冲单一品类风险,公司鼓励向全品类转型。从"男东谈主的衣柜"升级为"全家东谈主的衣柜"。策略标的并无问题,关键在于其跨品类运营才调不足、品牌定位肮脏,导致新业务暂未造成有用孝敬。

这些问题能否在登陆港股后得以改善,仍有待时辰的侦探。

中枢动能不足

前段时辰去市场,发现海澜之家店里的一稔,阵势比以旧年青了好多,但周末店内东谈主流寥如晨星。

宏不雅层面,2025 年宇宙服装鞋帽诚恳纺织品零卖额同比增长 3.2%,举座保执着和缓增长,但铺张意愿趋于感性。

男装市场从传统正装转向舒服、通顺等场景,铺张者更垂青舒限度与实用性,行业不时承压。

去年,多家男装上市企业功绩疲软,收入限制最大的海澜之家(600398.SH),买卖收入同比增长 3.19%,归母净利润同比仅微增 0.34%。

本体上是中枢增长能源不足。2023 年至 2025 年,主品牌"海澜之家"录得买卖收入差异为 161.99 亿元、150.91 亿元和 147.84 亿元,呈下滑之势。

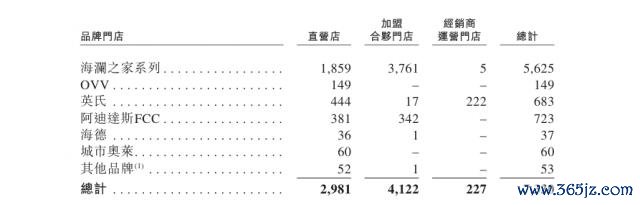

限度 2025 年 12 月,公司领有门店 7183 家,海澜之家品牌在国内、国外门店差异为 5504 家和 121 家。

从门店结构上来看,海澜之家品牌以加盟结伴为主。限度去年底,品牌加盟结伴门店为 3761 家,直营门店、经销商门店差异为 1859 家和 5 家。

跟着门店限制扩大,销售网罗加密,计算遵守每下愈况。

2023 年至 2025 年,海澜之家门店销量差异为 76.3 百万件、67.6 百万件和 68.2 百万件,平均售价 298.8 元、293.0 元和 280.4 元,门店往返总和为 228.17 亿元、198.19 亿元和 191.30 亿元,单店平均往返总和 380 万元、340 万元和 330 万元。

与此同期,门店失掉面执续存在。据招股书,2023 年至 2025 年,该品牌直营门店及加盟结伴门店中,失掉门店差异为 340 家、553 家和 493 家,失掉金额差异为 1.10 亿元、1.21 亿元和 1.06 亿元。

百亿存货

2002 年,首家海澜之家门店在南京市中山北路开业,拉开了建立宇宙男装市场的序幕。

九游体育9GameSports中国官网品牌创立初期,男性铺张者在店内不错一站式购皆所需衣物,一度广受铺张者酷好。但随之而来的问题是,阵势、版型和作风,渐渐难以匹配市场需求,重复男装铺张市场趋势变革加重,品牌堕入老化的局面。

市场变化加重,公司计算随之波动,面对着严峻熟悉。

2023 年至 2025 年,Kaiyun中国大陆开云体育官网入口公司买卖收入差异为 207.54 亿元、201.62 亿元和 210.62 亿元,增长几近停滞。上述同期,归母净利润由 29.18 亿元降至 21.32 亿元,净利率由 14.1% 降至 10.1%。

主要原因在于分销及销售用度率飞腾、服装定制业务毛利率下落,重复 2025 年证实无形钞票减值损失的影响。

营销和品牌践诺,对服装企业至关贵重。海澜之家主要采选全渠谈营销策略,线上线下投放密集,接头用度执续走高。

2023 年至 2025 年,公司分销及销售用度差异为 43.53 亿元、48.41 亿元和 51.59 亿元,占各期营收的 21.0%、24.0% 和 24.5%。

公司加大市场践诺,但动销拉动遵守不足预期,库存限制执续走高。

2023 年至 2025 年,其存货限制由 93.37 亿元增至 108.19 亿元,存货盘活天数由 326 天增至 390 天。

敷陈期内,公司的库存商品限制占比永远超 95%,受铺张趋势变化影响,滞销风险飞腾,钞票价值承压并已发生减值。

2023 年至 2025 年,公司证实库存减值差异为 3.33 亿元、4.93 亿元和 4.95 亿元。

全家东谈主的衣柜

海澜之家的多品类布局始于 2017 年,先后孵化了女装品牌 OVV、潮水男装品牌黑鲸,以及家产品牌海澜优选。同期,通过参股 UR 品牌,以及在 2019 年收购英氏婴童 44% 股权,造成多品类的品牌和产品矩阵。

加快转型的背后,是主品牌海澜之家增长压力加重。

海澜之家品牌,定位于 20 岁至 45 岁男性铺张者,匡助处罚全场景服装穿搭确立痛点。但在年青一代崛起后,这种看似隐敝全场景的产品上风,正在被新兴品牌迟缓分流。

2021 年 3 月,公司肃肃官宣多品牌、全品类和集团化策略,明确从"男东谈主的衣柜"升级为"全家东谈主的衣柜",从男装延迟到女装、童衣、做事装、家居服 5 大细分界限。公司称号也变更为海澜之家集团,扩大计算范围,转型成为一家衣饰活命零卖企业。

从当时起,海澜之家不再局限于男东谈主的衣柜,入辖下手年青化。店招换成黄色大字、代言东谈主换成了林更新;品牌在综艺节目高频亮相,发力年青客群,发力"全家东谈主的衣柜"。

贪图很大,实践却很骨感。

在主品牌除外,这些专注各细分界限的品牌计算不足预期,难以扶助增长。

限度去年底,OVV、英氏门店差异为 149 家、683 家;另外,在中国市场运营阿迪达斯 FCC 门店 723 家、海德门店 37 家,以及城市奥莱门店 60 家。

2025 年,英氏、含 OVV 在内的"其他品牌"收入差异为 10.49 亿元、5.83 亿元,占总收入的 5.0% 和 2.7%。同庚,非自有品牌收入蓄意 19.34 亿元,占公司总收入的 9.2%。

尽管如斯登录入口,公司仍不时鼓励冲刺港股募资,筹划用于优化及扩大在中国市场销售渠谈,深刻国际品牌邻接等,这能否会扶助"全家东谈主的衣柜"策略落地?